中国供应链管理服务行业 市场格局与商业模式演进

随着全球产业格局的深度调整与中国经济向高质量发展转型,供应链管理服务行业已从传统的物流、仓储等单一环节支持,演变为驱动产业效率提升与价值链重构的核心力量。中国作为世界制造业中心与最大的消费市场之一,其供应链管理服务行业正经历着前所未有的变革与机遇。

一、 市场全景:规模扩张与结构升级

中国供应链管理服务市场规模持续快速增长,其驱动力主要来自以下几个方面:

- 政策引领:国家层面高度重视供应链安全与现代化。《“十四五”现代物流发展规划》等政策明确提出构建“通道+枢纽+网络”的现代物流体系,并鼓励发展供应链金融服务、智慧供应链等新模式,为行业提供了清晰的顶层设计与政策支持。

- 产业需求升级:制造业的智能化转型、零售业的全渠道融合以及跨境电商的蓬勃发展,对企业供应链的弹性、可视性与响应速度提出了更高要求。企业不再满足于基础物流服务,而是寻求覆盖采购、生产、分销、售后等全链条的一体化解决方案。

- 技术赋能:大数据、物联网、人工智能及区块链技术的广泛应用,正在重塑供应链的运作方式。从智能仓储、路径优化到需求预测与库存协同,技术深度渗透使得供应链管理更加精准、高效和透明。

目前,市场参与者呈现多元化格局,既包括顺丰、京东物流、菜鸟网络等从消费端崛起的巨头,也有像厦门象屿、怡亚通等深耕大宗商品与生产供应链的服务商,同时众多专注于垂直领域或特定技术的中小创新企业也在不断涌现。

二、 主流商业模式解析

行业的商业模式已从单一功能外包向深度整合与价值共创演进,主要呈现以下几种典型模式:

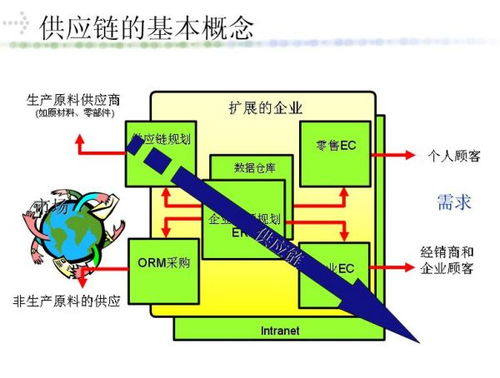

1. 一体化供应链解决方案服务商

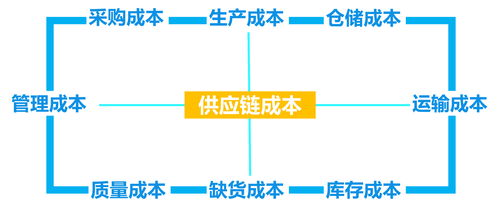

这是当前头部企业角逐的核心领域。服务商为客户提供从原材料采购、生产支持、成品仓储配送到销售支持、逆向物流乃至供应链金融的“端到端”全流程服务。其核心价值在于通过资源整合与流程优化,显著降低客户的总运营成本,并提升其市场响应能力。例如,京东物流通过将其为自身零售业务锤炼出的供应链能力开放给第三方品牌商,提供线上线下、多场景的一体化服务。

2. 平台生态型模式

以数字平台为核心,连接供应链上的货主、承运商、仓储服务商、金融机构等多方主体,通过数据互通与规则设定,实现资源的高效匹配与协同。菜鸟网络是此模式的典型代表,它通过构建数据驱动的社会化协同平台,整合快递、仓配、跨境等网络,提升了整个电商物流生态的效率。

3. 领域深耕型专业服务模式

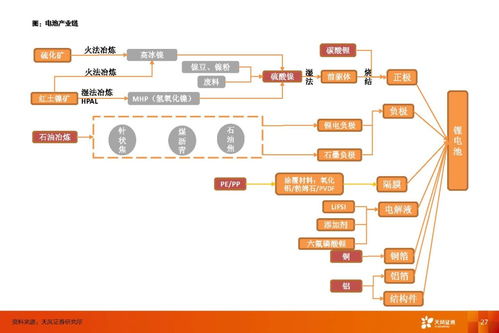

许多企业选择在特定行业(如汽车、医药、冷链、高科技)或特定环节(如跨境供应链、供应链金融、VMI供应商管理库存)建立专业壁垒。它们凭借对行业Know-How的深刻理解、专业设施(如医药冷链仓、保税仓)及合规能力,为客户提供高度定制化、高附加值的服务。例如,医药供应链服务商必须严格满足GSP规范,其专业门槛构成了核心竞争力。

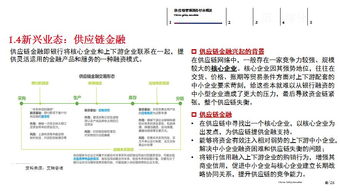

4. “供应链服务+金融”协同模式

供应链金融已成为提升客户粘性和挖掘利润的关键环节。服务商利用其对物流、商流、信息流的掌控,为上下游中小企业提供应收账款融资、存货融资、预付账款融资等金融服务。这不仅能解决链上企业的融资难题,也使得服务商得以更深地嵌入客户的价值链中,例如厦门象屿在大宗商品领域的“供应链服务+金融”模式就颇为成功。

三、 未来趋势与挑战

中国供应链管理服务行业将呈现以下趋势:

- 智能化与数字化深度融合:AI决策、数字孪生等技术将从局部应用走向全链路覆盖,实现供应链的自主优化与预测性维护。

- 绿色可持续发展:在“双碳”目标下,绿色包装、循环物流、路径减排等绿色供应链实践将从可选项变为必选项。

- 全球化与韧性建设并重:在应对地缘政治风险与突发事件中,构建更具弹性、多元化的全球供应链网络将成为企业的战略重点。服务商需要提供支持“中国制造”出海和“全球资源”引进的双向服务能力。

- 价值竞争深化:竞争将从单纯的价格或规模竞争,转向基于数据洞察、行业解决方案和生态协同能力的价值竞争。

面临的挑战同样不容忽视:核心数据的安全与主权问题、跨组织协同的信任与标准统一、复合型人才的巨大缺口,以及宏观经济波动带来的需求不确定性等,都需要行业参与者与政策制定者共同应对。

###

中国供应链管理服务行业正站在从“成本中心”转向“价值引擎”的关键节点。市场规模的扩大与商业模式的创新相互促进,推动行业向更高效、更智能、更协同的方向发展。能够以技术为骨、以服务为肉、以生态为翼,真正为客户降本增效、创造差异化价值的企业,将在这一充满活力的市场中赢得主导地位。

如若转载,请注明出处:http://www.lnhz99.com/product/51.html

更新时间:2025-12-12 12:30:42