供应链管理服务行业专题研究 业绩遇冷、债务承压、分化加剧

近年来,供应链管理服务行业在多重因素影响下,呈现出业绩普遍遇冷、债务压力持续加重、内部分化日益明显的趋势。这一变化不仅反映了宏观经济环境与行业竞争的加剧,也对企业的战略调整与运营能力提出了更高要求。

行业整体业绩遇冷已成为不争的事实。受全球经济增长放缓、贸易摩擦频发以及新冠疫情反复等外部冲击,供应链管理服务企业的订单量普遍下滑,利润空间受到挤压。部分企业由于客户需求减少、物流成本上升,导致营收与净利润双双下降。同时,行业同质化竞争激烈,价格战频发,进一步削弱了企业的盈利能力。

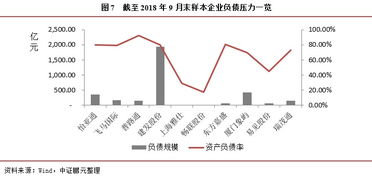

债务承压问题凸显,或将加重企业运营风险。许多供应链管理服务企业为扩大市场份额或应对现金流压力,曾通过借贷方式加大投入。随着业绩下滑,偿债能力减弱,债务负担日益沉重。部分企业面临较高的资产负债率,利息支出占比较大,若资金链出现问题,可能引发连锁反应,甚至危及企业生存。

行业内部分化明显,强者恒强、弱者淘汰的格局加速形成。一方面,具备数字化能力、全球化布局和综合服务优势的头部企业,通过技术创新与资源整合,有效提升了运营效率与抗风险能力,在逆境中保持相对稳定。另一方面,中小型企业因资源有限、管理薄弱,难以应对市场波动,生存空间不断收窄。这种分化不仅体现在财务表现上,还反映在客户结构、服务模式与创新能力等方面。

供应链管理服务行业需积极应对挑战,推动转型升级。企业应注重提升数字化水平,优化供应链流程,降低运营成本;同时,加强风险管理,控制债务规模,确保资金安全。对于政策制定者而言,有必要出台支持性措施,助力行业健康发展。只有通过内外协同,才能在这个充满变数的时代中,实现可持续增长。

如若转载,请注明出处:http://www.lnhz99.com/product/12.html

更新时间:2026-06-19 11:09:03